- ネクスト通信

- 2023/03/09

住宅ローンは何を基準に選べばいいの?金融機関の種類や返済期間について詳しく解説します。

住宅購入をする人のほとんどは住宅ローンを組みます。しかし、はじめて住宅ローンで借り入れをする方にとっては、銀行の種類や期間など決めなければいけない項目が多く、選ぶのがとても大変と感じている方も多いのではないでしょうか。

また、日本銀行は2023年1月に長期金利の上限を引き上げたため、住宅ローンの金利もじわじわと上がってきております。現在はまだ変動金利は低水準が維持されていますが、世界各国ではインフレの進行に伴い金利上昇も急速に進んでいます。

いざというときに困らないためにも住宅ローンの基礎をおさえて、自分のライフプランに適した選び方が必要です。今回は、住宅ローンの銀行、金利の種類、返済期間、決め方など、4つのポイントにてお届けします。

目次

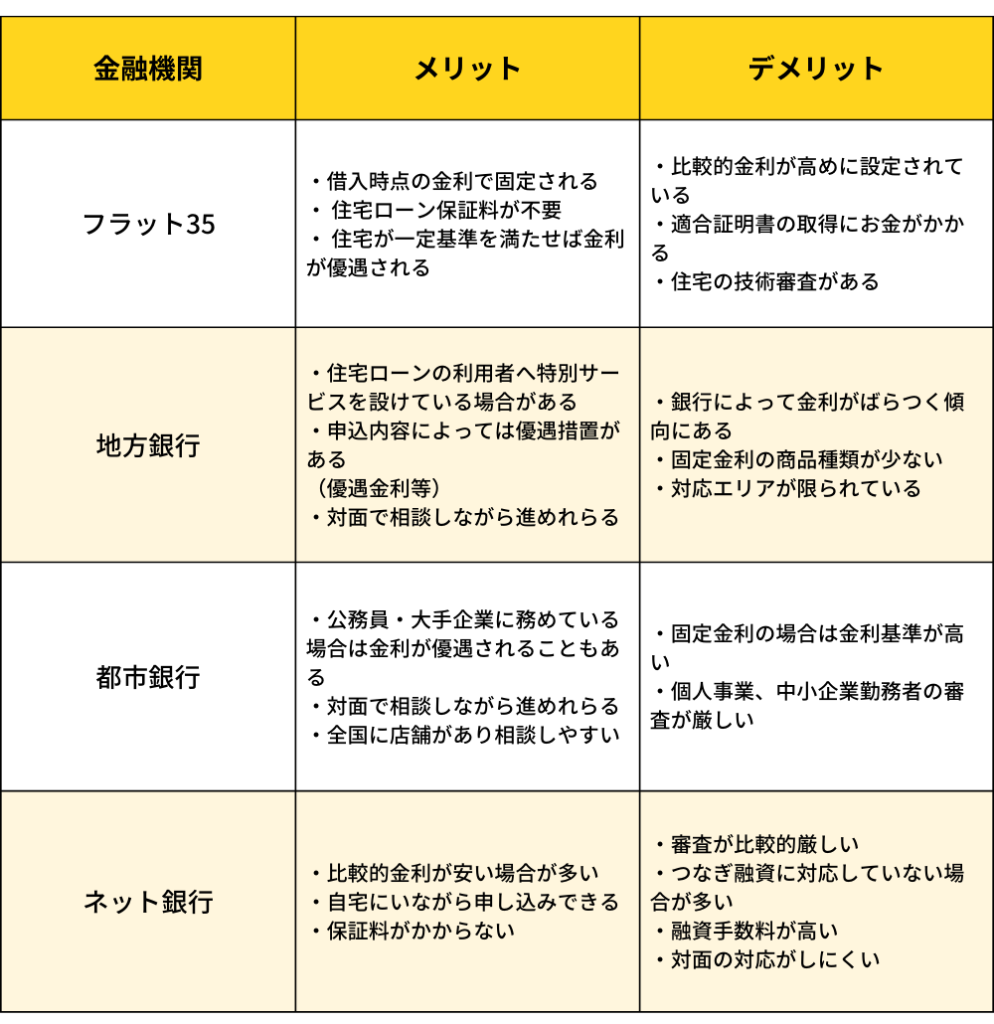

金融機関の種類とそれぞれのメリット・デメリットは?

住宅ローンにも様々な銀行の種類があります。

銀行によって審査基準や金利が異なるため、よく比較した上で自分に合った商品を探すことが大切です。

フラット35

「フラット35」は、民間銀行と住宅金融支援機関が協力して提供する最長35年間の長期固定金利住宅ローンです。借り入れしてから金利変動がないため、長期にわたる返済プランが立てやすいのが特徴です。また、省エネルギー性や耐震性など一定の基準を満たしたエコな住宅であれば金利が下がる可能性もあります。

フラット35の大きな特徴として、多くの銀行が勤続年数1年以上なければ申込みすらできない中、フラット35は勤続年数による申込要件がないため、勤続年数が短くても審査を通すことができます。しかし、フラット35は長期固定金利ローンのため金利上昇にも影響を受けないという利点がある一方で、相対的に金利がやや高めに設定してあったり、その他にも適合証明書発行料といった諸費用が発生しますので最終的にかかる費用を予め抑えておきましょう。

地方銀行

地方銀行は、地方に拠点を持つ銀行です。地方銀行はその名の通り地方を中心にサービスを提供しており、地方限定の優遇措置がある場合もあります。各地方のスタッフが不安や疑問に対して対面で答えてくれるので、初めてで何から決めればよいかわからない方にとっては安心できるかもしれません。

審査基準においては一般的に都市銀行よりも甘いと言われていますが、銀行や商品によってもバラつきが生じるため一概には言えません。このように審査基準や金利は各銀行によって異なるため、自分の地域にある銀行はどうなのか一度チェックしてみることをオススメします。

都市銀行(メガバンク)

都市銀行(メガバンク)は、資本規模も大きく全国に拠点があります。各地域に店舗があり商品も多彩にあるため相談しながら進めたい人におすすめです。代表的な都市銀行としては、みずほ銀行、三井住友銀行、三菱UFJ銀行、りそな銀行など、全国にある銀行ですので、給与振込口座として利用している人も多いのではないでしょうか。

都市銀行の場合、務めている企業や給与振込口座の有無によっても金利が優遇されるケースもあります 一方で、個人の信用に対する審査は厳しい傾向にあるため、個人事業主や中小企業従事者にとってはやや厳し目に審査をされる可能性があるため、基準を考慮した上で選びましょう。

ネット銀行

ネット銀行は実店舗を持たず主にインターネット上で取引、申し込みを進める銀行です。

その分、銀行側は運営のコストがあまりかからないので、その分住宅ローンの金利も比較的安い場合が多いです。

ネット銀行の場合、簡単に申し込みができる一方で、銀行側は大量の申込みをスピーディに審査する必要があります。 そのため個人の事情は細かく考慮されず画一的な審査基準になるため、都市銀行よりも審査が厳しいケースが多いです。 また、直接相談できる店舗が少なく申込みに関わる各種手続きもネットで行うため、普段インターネットを触らない方やセキュリティ面に不安があるかたは、実店舗がある銀行への相談をオススメします。

金融機関ごとのメリット・デメリット

金融機関ごとにメリット・デメリットそれぞれがあるため、両方を考慮した上で自分にあった銀行を選ぶことが望ましいです。以下の画像ではメリット・デメリットを金融機関ごとにまとめたものになるので、一覧で見ながらご検討ください。

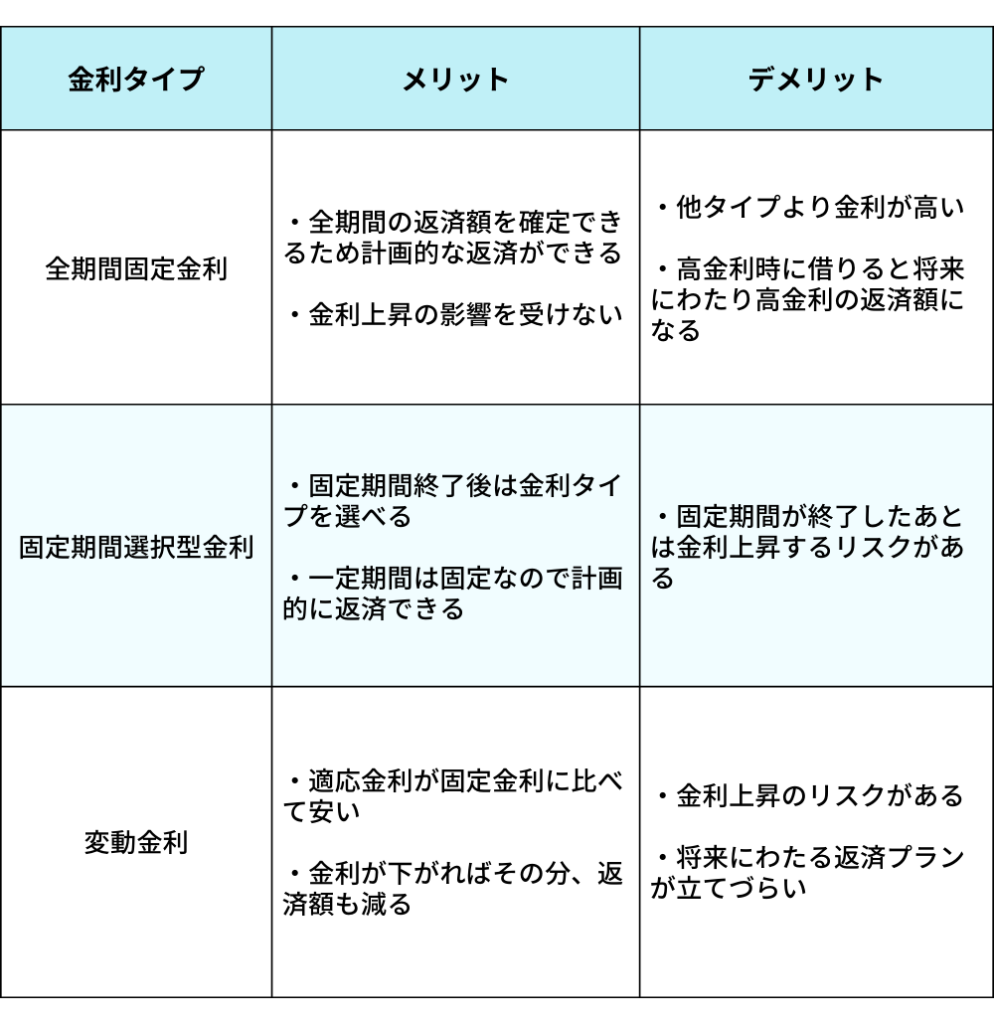

金利の種類

主に住宅ローンの金利は3つの種類に分けられます。

これまで金利は低水準で推移していたため、変動金利を選ぶ方も多かったですが、昨今の経済状況をみると慎重に選ぶ必要がありそうです。

全期間固定金利

全期間固定金利は、借入時の金利が返済開始から終了まで変動することはありません。金利は借入時に決定し、総返済額が明確になるため長期的なライフプランを立てやすくなります。

一方で、ただし、変動型よりも金利が高く設定されているケースが多く、ローンを完済するまで高金利が続いてしまうかもしれません。現在の金利状況、自分のライフプランに合わせて考えることが良いでしょう。

固定期間選択型金利

固定期間選択型は、借り入れ後の一定期間において適用金利が固定される金利タイプです。固定する期間には「3年」「5年」「10年」などがあり、一般的に固定期間が長くなるほど金利が高くなる傾向にあります。

選択した一定期間の間は金利が固定されるため、もし借り入れ直後に金利が上昇しても、ライフプランをその期間に練り直すこともできます。

固定期間終了後は自動的に変動金利に変更されますが、再び金利を固定させることもできます。 ただし、一定期間の終了後に金利がどのくらい変動しているかわからないため、長期にわたるライフプランは立てづらくなります。また、固定期間終了後は金利優遇幅が小さくなる可能性があるため注意が必要です。

変動金利

変動金利は、一定期間ごとに適用金利が見直され、借入期間中に金利が変動する金利タイプです。市場の金利が上がれば、それに伴い住宅ローンの金利も上がり、逆に市場の金利が下がれば住宅ローンの金利も下がりトータルの返済負担額も下がります。金利変動リスクも考慮されるため、固定金利よりも金利自体は安く設定されています。

変動金利の場合の金利は、半年に一回見直されます。ただし、5年間返済額が変わらない「5年ルール」という制度があり、適応が開始されるのは5年ごとなので急激な返済額の変化は起こりません。また、どんなに上昇しても返済額はそれまでの25%以上にならないという「125%ルール」という制度もあります。一部の金融機関ではそれらの制度が適用されない場合もあるので注意が必要です。

もう一つ注意すべき点として、125%ルールが設けられている場合、25%の返済額の上昇では、支払利息の増加金額に追い付かず、返済額の見直し後でも未払利息が発生し続けることがあります。 最終支払いでは、未払利息と元金を全額返済しなければならないため、大きな金額を一括返済しなければならないというリスクがあるため注意しましょう。

金利タイプごとのメリット・デメリット

金利タイプごとにメリット・デメリットそれぞれがあるため、両方を考慮した上で自分にあった金利タイプを選ぶことが望ましいです。以下の画像ではメリット・デメリットを金融機関ごとにまとめたものになるので、一覧で見ながらご検討ください。

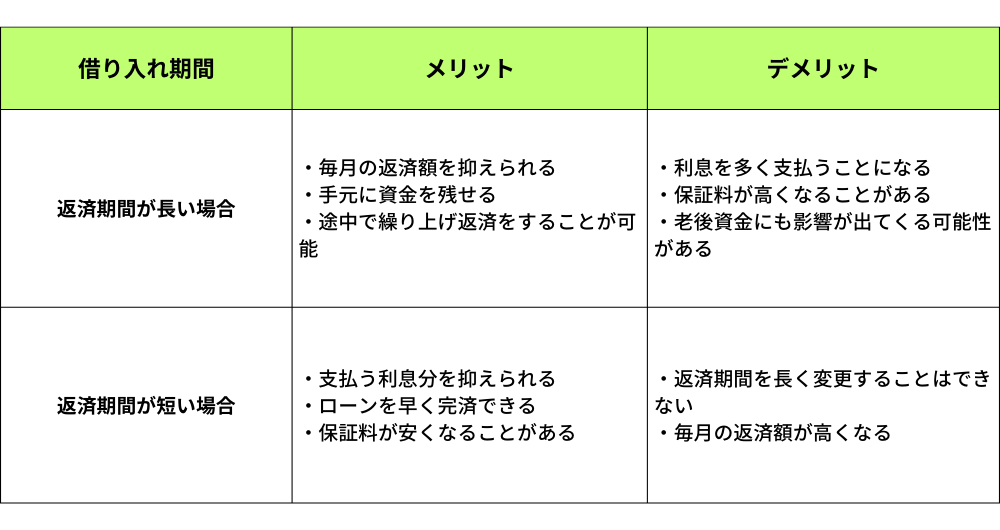

住宅ローン返済期間の選択

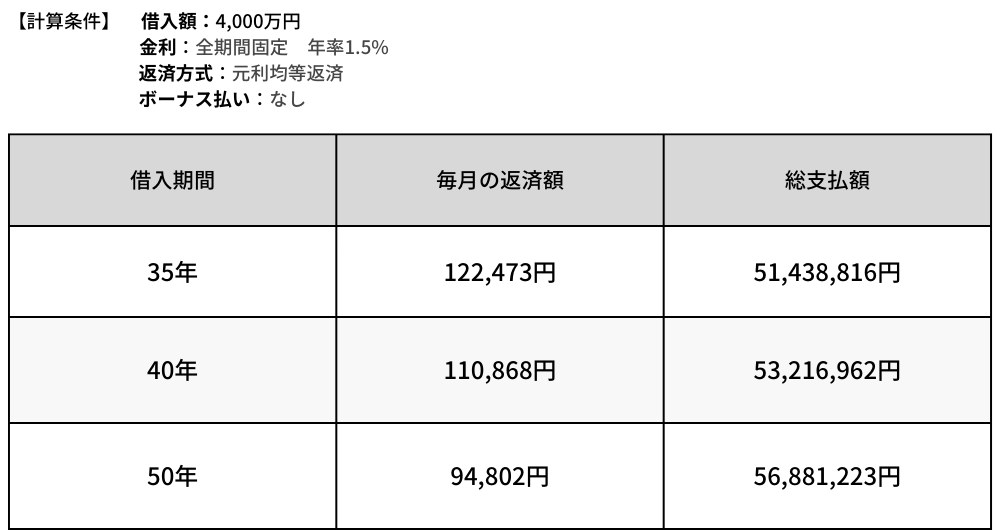

住宅ローンは長期にわたり借り入れた資金を返済することになるため、返済期間の選択は重要です。返済期間は、35年、40年、50年などが代表的です。

35年

フラット35をはじめ、一般的に35年の返済期間を選択する人は多い傾向にあります。短すぎても月々の返済額が高くなる、長すぎては総返済額が増えてしまうので、多くの人にとってちょうど良いと思われる期間なのでしょう。

35年という借り入れ期間は、40年、50年と比べると毎月の返済額は高くなりますが、総返済額は少なくなります。返済も短い期間で終えることができるため、老後に安心した生活をしたいという方にとっては、なるべく短い期間で返済することが良いでしょう。

40年

ここ最近では40年の返済期間を選ぶ人が増えています。子育てにかかる負担を考慮すると、35年よりも月々支払い額を減らして負担を減らしたいという需要が増えているためです。借入期間が長くなれば最終的な返済総額は増えますが、これから収入が上がってくる20代、30代など若い世代に利用しやすいプランです。

また、35年に設定してしまうと後から40年に延ばすことはできませんが、40年にしておいて35年で完済する分には何の問題もありませんので、最初はなるべく長く借りた方が得策という場合もあります。

50年

50年の借り入れができる金融機関は限られており、代表的なものでは住宅金融支援機構が扱っている【フラット50】等があります。返済期間は最長50年とかなり長い期間の借り入れができるため、月々の返済額をグッと下げることができます。50年の借り入れをする場合、どうしても総支払額は上がってしまうので、あらかじめ銀行担当者や不動産業者と相談しながら将来設計をした上で選択しましょう。

返済期間ごとのメリット・デメリット

借入期間にもさまざまりますが、基本的には「月々どのくらい負担で生活ができそうか」「将来的に総支払額を自分で完済できるか」などあらゆることを考慮した上で決めなればなりません。以下の画像ではメリット・デメリットを金融機関ごとにまとめたものになるので、一覧で見ながらご検討ください。

イメージがしやすいように、借入期間ごとの支払いイメージと総支払額の簡易計算表をご用意しました。計算条件としては、金利が全期間固定の年率1.5%、元利均等返済、ボーナス支払いしという条件にしています。

なんとなくでも生活をイメージしながら考えてみてください。

結局どうやって決めれば良いの?

ここまで銀行、金利の種類、返済期間について解説して参りましたが、これだけ決めるのは難しいです。

おすすめは住宅ローンの相談窓口です。複数あるので1つに絞らず相談することで異なる視点でアドバイスをもらえるので、複数窓口へ相談することおすすめします。

返済比率や人生プランに沿って慎重に決める

最終的には、借入時の年齢、ライフスタイル、将来の教育、老後などの計画、毎月の支払い能力などを考慮して、適切な返済期間を選択することが重要です。

たとえば、住宅ローン審査時にも考慮される「返済比率」というものがあります。現在の年収に占める年間返済額の割合を計算し、返済比率が低いほど、返済にゆとりが生まれます。一般的には、返済比率は高くても「40%以下」が目安で、一般的には30~35%が良いと言われており、それ以上高くなってしまうと審査も通らない可能性が高くなり、借り入れができたとしても日々の生活を圧迫しかねません。

理想的としては、月々ゆとりのある生活が送ることができ、定年までに住宅ローンを完済することです。 不動産ローンを借り入れる際には、定年の年齢や教育資金、老後資金などを考慮して、ライフプランに合わせた返済計画を立てることが大切です。

信頼できる不動産担当者に相談する

信頼できる不動産担当者を見つけて相談することもとても重要です。

不動産担当者は住宅ローンの実務も行っているため、知識や経験を豊富に持っています。地元の各銀行担当も繋がりがあることが多く、金融商品や審査基準についても詳しいことが多いです。

また、住宅購入時にお客様から聞いた「理想のライフプラン」や「夢」「現在の状況」などを考慮した上で、適切な銀行、サービス、金利の種類、返済期間を提案してくれます。

住宅購入は生涯で一番大きな買い物になるので、信頼できる不動産担当者と巡り合い、住宅ローンを選ぶことが何より大切です。

まとめ

今回は住宅ローンについて銀行、金利、返済期間などを交えながら解説をしました。

住宅ローンの選択において大切なのは、将来のライフスタイルをイメージして、ご家族含めた費用を含めて総合的な判断をすることです。

その後ご自身で各銀行の最新の住宅ローンの金利事情を調べたり、相場、返済のシミュレーションをしたりと知ることが重要です。そうすることで住宅ローン商品の良し悪しがおのずとわかってきます。

また、親身になってくれる担当者を探し、常に相談できる状況にしておくのがオススメです。 悩んでいることを担当者に相談し、最適な借入先を見つけてもらいましょう。

- シェア

-